ママの皆様、子育てをされる皆様。

いつも家事・育児にお疲れさまです。

そして株をはじめようとしている、素敵なことですね。

私も2年前に株をはじめました。

✅ トータルの評価損益は+12%ほど

✅ 他に配当金と株の売買利益が累計で+10万円ほど

今では株の投資で資産をふやせていますが、

株をはじめる前までは色々と悩みました

初心者が考えてきたこと。

そしてママだから悩んだことをご紹介します。

《株をはじめる前の不安》

- 貯金はどれくらい持っていたらいい?

- 将来使うお金を株に使っていいの?

- 子どもの学費や老後のお金が心配

- 損してしまうんじゃないかな?

- ずっと貼りつかなきゃいけない?

私はこんなことで悩み不安でした。

このように悩むことはないでしょうか?

実践した経験からママが株をはじめる前の

悩みを乗り越えるステップをご紹介します。

ではさっそくご紹介していきます。

各ステップでできているところは、どんどん次のステップへ飛んで行って下さいね☆

ママが株をはじめる前に!お金の不安をへらす5つのステップ

株をはじめる前に何からすればいいのか

結論は、

株での投資ではリスク(価格の上下幅)がどうしてもありますから、その変化に安心して対応できる

生活費は貯金しておく必要があります

ただ、やみくもに貯金をして生活の質がさがるのでは意味がありません。

- 基準となる貯金の目安

- 生活の質のさがらない節約の仕方があります。

お友達にも聞かれるのですが、

《株をはじめる前の5つのステップ》

- 家計を管理できるようになる

- 固定費を下げ→貯金ができる

- 生活防衛資金を用意する

- お金の未来計画をたてる

- 投資のリスクを知る

こんな風なステップをふんで、 実際に株の投資にチャレンジしました。

今ではリスクがあるのは知っているんですが、

自分で目的をもって選んでやっている

という感じです。

どれも大切な株の投資をはじめる前の準備です。

1つ1つご紹介したいと思います。

【ママが株をはじめる前に!】step1. 家計を管理できるようになる

いきなりですが家計に関して質問です。

次のステップに行って下さい♪

- 今、全財産はいくらありますか?

- 毎月と年間の生活費※はいくらですか?

- 1年間でいくら貯金できていますか?

※生活費とは:生活のために要する費用。生計費ともいう。 食料費,住居費,光熱費,被服費,保健医療費,交通・通信費,教育費,教養娯楽費,などに分けられる。<ブリタニカ国際大百科事典 小項目事典の解説>

皆様はいかがですか?

こじまは、即答できませんでした(´;ω;`)

いろんな家計簿やアプリも試し、

レシートを写真にとって、間違ってるところ直して…

あの口座では20日引き落とし、あの口座では10日入金…今はどうなってる??

家計簿もつけられない。。。

と落ち込んでいました。

でも大丈夫です。

今では全部自動でつけてくれるアプリにまかせています。

マネーフォワードMEです。

家計簿がつけられなかった私が、楽ちん管理できるようになったアプリを全力で解説しています♪

いつもその時の残高がわかります。

引き落としや入金を知らせてくれます。 とても楽になりました。おススメです。

ここめちゃくちゃ大事です!

【ママが株をはじめる前に!】step2. 固定費を下げ→貯金ができる

毎月の家計が把握できたら、固定費を見直しました。

自動的に出て行っているお金なので、

自分にベストな会社やプランを選んで一度契約してしまうと

毎月かってにお金が節約できます。➡貯金にまわせる♪♪

《効果の大きい固定費ベスト6》

- 通信費

- 光熱費

- 保険

- 家

- 車

- 税金

例えば

- 生命保険の解約で月3,176円削減(年間約38,000円)

- スマホ代が月約8千円→3千円で5,000円の削減(年間約60,000円)

- 車の保険で車両保険をはずすと年間約35,000円削減

これだけで、年間13万円減らすことができます。

この13万を投資にまわすなんてこともできますね。

https://www.cozymamemo.com/setuyakujyutu1/

通信費、光熱費、保険、家、車、税金の節約の方法が詳しく書かれている本はこちらです。

【ママが株をはじめる前に!】step3. 生活防衛資金を用意する

だいぶん準備がととのってきましたね。

できることも増えます。

でも…投資をはじめる前に、もうひと踏ん張り‼

病気で働けなくなる、会社でリストラ…など

いろんな理由で突然収入がとだえることもあります。

貯金があると無駄な出費もへります。(例:不要な保険をやめれるなど)

ぜひ生活防衛資金を用意しておきましょう。

具体的には、

《生活防衛資金で必要な金額は》

- 会社員→生活費の6カ月分

- フリーランス→生活費1年分

といわれています。

※会社員は手当があるので少なくなっています。

(例:傷病手当、失業保険など)

毎月20万の生活費なら6カ月で120万円。

ちょっと厳しいかもしれませんが、

投資を追い込まれてすると

ギャンブルに近くなってしまいますので知っておいて欲しいです。

【ママが株をはじめる前に!】step4. お金の未来計画をたてる

生活防衛資金も貯めれたら、

何かあっても今の生活を6カ月は続けられます。

そうなると、お金の不安はかなり減ったと思います。

今は、ですね。

「子どもの学費や老後のお金が心配」など

今は使わないけど、近い将来かならず必要になるお金もあります。

子どもの学費

学費で一番お金がかかるのが大学費用です。

公立・私立(文系・理系)にもよりますが、

授業料はだいたい年60万~、入学金に20万以上、

その他に下宿費用、交通費などがかかります。

(※注意!差が大きいので正確には学校のHPを確認して下さい)

おおきな金額ですが、子供が大学に入るには18年はかかります。

その間、貯めていきます。この資金をどうするか。

子供の大学資金を株の投資に使って良いかどうか?

考えが分かれると思うのですが、

こじまの結論は、18年のうち最初10年くらいは投資に使っていいと考えてます。

(ウチの場合は学資保険でしたが、それはおススメしません💦)

ここは賛否両論だと思いますので、ご自身の方針がもてると良いです。

老後の費用

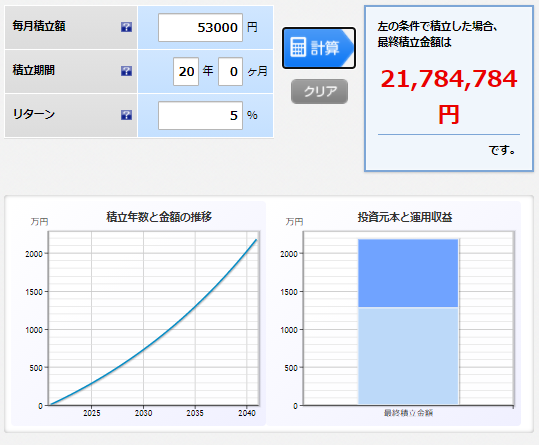

うちは老後資金を、 つみたてNISAとiDeCoで資産運用しています。

アラフォーなので約20年後に必要です。

毎月約53,000円を約20年積み立てます。

(つみたてNISA33,333円+iDeCo2万円/月)

「リターン」という利回り※が5%で考えます。(複利※込み)

これだけで20年後には21,784,784円になる計算です。

積み立てた金額は12,720,000円です。

投資によって9,064,784円が増えることで、

老後2,000万円問題は解決できるという希望です。

※複利(ふくり)とは、利子にまた利子がつくこと。

《毎月53,000円を積み立てた時の20年後の金額の予想額》

ちなみに5%という利回りは、

20年運用をつづけると可能性は高い利回りだといわれています。

(注:銘柄選びも大切です。)

もちろん投資には絶対はないので、リスクはあります。

リスクについて、以下に書いてますのでご覧下さい。

現在のように資産が増えることもあれば、価値が下がり損をすることも。

その他のライフイベント

人生でかかる大きな資金の学費と老後資金をみてきました。

他にもライフイベントは色々とあります。

- 結婚など冠婚葬祭

- 出産

- マイホーム

- 車購入

- 成人式

自分の人生なんとか乗り切ったぁ。

と思ったあとにも 子供の結婚や家の購入、孫の誕生…

いろいろ応援していきたいですよね。。

優先順位をつけて、考えたいものです。

価値観をハッキリもつのが大事です☆

【ママが株をはじめる前に!】step5.投資のリスクを知る

リスクについて

投資で大事なリスクを説明しないといけません。

株の投資にはリスクがあります。

※リスク=不確実性=振れ幅の大きさと理解して、自分の希望、許容できるリスク(振れ幅の大きさ)を考える

(新生銀行「リスクって何?」より引用)

リスクにはこんなものがあります。

- 価格変動リスク:値下がりして、買った金額よりへってしまう

- 信用リスク:国や社会の財政が行きづまり、貸したお金が帰らなくなる

- カントリーリスク:災害や紛争などで、お金がとりもどせなくなる

- 流動性リスク:株は売り買いで価値が決定しますが、買い手がみつからなくて損をする

こういったことで金銭的なふり幅がでるので、

精神的に気持ちが上下しイライラしたり、

長時間を株価チェックに使うという面もあります。

そうならないためにも、

無理のない金額で、少しずつはじめると良いです

【ママが株をはじめる前に!】お金の不安をへらす5つのステップまとめ

ここまで読んで頂いてありがとうございます。

ダダ―っとかけ足で

ママが株をはじめる前に!お金の不安をへらす5つステップをご紹介してきました。

どうでしょうか?

お金の不安について知りたいことは知れましたか?

解決の糸口になることはあったでしょうか?

家計管理

➡固定費を下げる

➡生活防衛資金を用意する

➡未来の計画

➡投資のリスクを知る

1.家計を管理できるようになる

- 家計は全財産、毎月・年間の生活費、1年で貯金できる金額を知っておきましょう。

- 管理が苦手な人も大丈夫⇒マネーフォワードおすすめです。

2.固定費を下げ→貯金ができるようになる

- 自動的に出て行く固定費は、一度契約すると毎月かってにお金が節約できて貯金にまわせます

- 自分にベストな会社やプランを選びが大事!

- 効果の大きい固定費は、通信費・光熱費・保険・家・車・税金です。

3.生活防衛資金を用意する

- 生活防衛資金は収入がなくなっても生活ができる貯金

- 必要な金額は、

会社員:生活費の6カ月分、フリーランス:生活費1年分

4.お金の未来計画をたてる

今の生活費が用意できたら、未来の計画をたてます。

- 子どもの学費

大学への進学を考えるなら、生まれた時から18年コツコツ貯めましょう。

(こじまは最初10年は投資でつみたてが良いと考える方) - 老後の費用

※こじまの場合です。つみたてNISAとiDeCoで老後2,000万円を用意する。 - その他のライフイベント

いつ何にお金を使うか、価値観をはっきりさせて考えましょう。

3.投資のリスクを知る

- リスクについて

株にはリスク=不確実性=振れ幅の大きさがあります。

価格の変動があっても、これぐらいまでは持ちこたえれる。とういう基準をもっておきましょう。

いきなり全部を実行しなくても大丈夫です。

お伝えしたいことは、

株の投資をする前には、それなりに準備がいります

ということなんです。

リスク(価格の上下幅)がどうしてもありますから、

その変化に安心して対応できる、安全な生活費は貯金しておく必要があります。

でも、生活費には固定費が含まれているので、

生活の満足感をへらさないで自動的に節約する方法もたくさんあります。

生活防衛資金はためれると思います。

収入を増やすには転職したり、副業するという手もあります。

いろんな選択肢があります

今回の記事で、根幹の考え方にあるのがこの本

https://liberaluni.com/recommended-booksです。

多くの方がこの考え方で実際に貯金に成功して投資されています。

特に今回ご紹介しきれなかった、

固定費の下げ方の情報がたっぷりのってます。ぜひご覧ください。

購入価格以上の家計が節約できました。

本を出版しているるリベラルアーツ大学のHPはこちらです。

https://liberaluni.com/”>

最後に

この記事で何度か言っているのですが、

皆様が近いうちに、

自分のお金を運用したり、貯めたり、使う、守るが

自分の選択で自由にできることを願っています。

子どもを安心して育てていくのに、 お金の心配はきっても切り離せないと思います。

お金が不安な為に夫婦でケンカもしますし、

ムリして働き心身が疲労しすぎることもあります。

親が健康で健全でいることは、明るい子育てにも重要です

お金はあるほど楽になるかも知れませんが、

大金持ちでも不安な人はいるそうで、そういうことを聞くと、

今後の見通しがついている。今後も増やしていけると信じられることが

重要なのではないかなぁと思います。

今は、国の支援でお金が増えてきていますが、

そのぶん、物価も上がっていく可能性が高いです。

どうしましょう?

現金でお金を持っていると、こういった危険があります。

インフレといいます。

インフレとはインフレーションの略で、 私たちが普段買っている日用品やサービスの値段(物価)が上がることをいいます。

SMBC日興証券 初めてでもわかりやすい用語集より

株の価格は現金にくらべて、

時代にあわせて値上がり(そのぶん値下がりも)

しやすいと言われています。

株の投資にまわせる余剰資金でムリのないリスクをとれば、

株を持つ方が、現金で持ち続けるよりも かえってリスクが少なくてすむ。

そういう見方があります。

ママが株をはじめるということは、

時代に対応して、 子どもや家族を守る選択肢が増えること

にも繋がるのではないかなぁと考えています。

わかると嬉しい♪できると楽しい♪

一歩一歩、心地良くなれますように 応援しています。

See You!